بر اساس قانون جدید ارزش افزوده که از نیمه دی ماه اجرایی شده است، خودروهای تولید داخل نیز مشمول عوارض جدیدی به نام مالیات سبز شده اند.

به گزارش خبرگزاری تسنیم، بر اساس قانون جدید مالیات ارزش افزوده، مالیات و عوارض شماره گذاری خودروها براساس رتبه بندی انرژی که به تایید سازمان ملی استاندارد ایران رسیده مشمول مالیات و عوارض سبز شده است.بر اساس قانون جدید ارزش افزوده که از نیمه دی ماه اجرایی شده است، خودروهای تولید داخل نیز مشمول عوارض جدیدی به نام مالیات سبز شده اند.

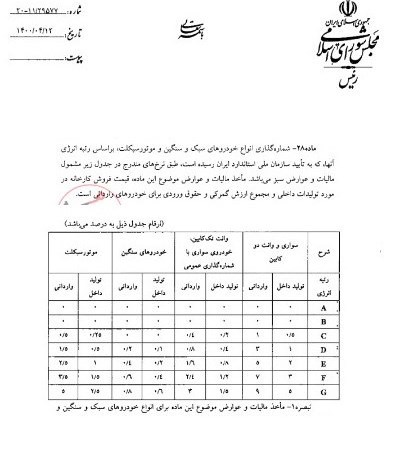

این نرخ از مالیات براساس رتبه انرژی محصولات از صفر تا پنج درصد برای خودروهای سواری و وانت دو کابین محاسبه و اعمال میشود. همچنین، بر اساس ماده 30 قانون جدید مالیات بر ارزش افزوده، انتقال سند خودرو از کارخانه تولیدکننده به خریداران مشمول مالیات میشود. البته هرچند این مالیات توسط خودروساز وصول میشود، مبالغ دریافتی از مشتریان مرتبط با قوانین ابلاغی سازمان امور مالیاتی است و در نهایت به خزانه دولت واریز خواهد شد.پیگیریها نشان میدهد، بحث مالیات سبز که از 13 دی ماه سال جاری مطرح شده و به عنوان عوارض اخذ میشود، در واقع مالیات بر آلایندگی خودروها است. این آلایندگی نیز توسط سازمان ملی استاندارد تعیین میشود. نکتهای که در اینجا وجود دارد این است که این مالیات را خودروسازها ابتدا دریافت کرده و پس از آن به حساب دولت واریز میکنند.

به عنوان مثال در یکی از برنامه های فروش فوق العاده اخیر شرکت خودروساز برای خودرویی مثل پارس سال، حدود 4 میلیون تومان مالیات جدید لحاظ شده است. این مالیات پیش از این وصول نمیشد.

بررسی قانون مالیات ارزش افزوده نشان میدهد، خودروهایی که به فرض در رده انرژی Eقرار گیرند مشمول دو درصد عوارض هستند. همچنین بر اساس ماده 30 قانون مالیات ارزش افزوده نیز یک درصد مالیات نقل و انتقال از خودروهای داخلی وصول خواهد شد.

در همین خصوص محمد مسیحی معاون سازمان مالیاتی گفته است، بر اساس قانون دائمی مالیات ارزش افزوده، اولین انتقال خودرو از کارخانههای سازنده یا وصلکننده قطعات پیش ساخته (مونتاژ کننده) داخلی یا واردکنندگان (نمایندگیهای رسمی شرکتهای خارجی) به خریداران، مشمول پرداخت مالیات نقل و انتقال است.

با توجه به اجرای قانون دائمی مالیات ارزش افزوده مصوب و بر اساس تبصره 2 ماده 30 قانون مذکور، اولین انتقال خودرو از کارخانههای سازنده یا وصلکننده قطعات پیش ساخته (مونتاژ کننده) داخلی یا واردکنندگان (نمایندگیهای رسمی شرکتهای خارجی) به خریداران و همچنین هرگونه انتقال به صورت صلح و هبه به نفع دولت مشمول پرداخت مالیات نقل و انتقال موضوع این ماده میشود.

به این ترتیب از تاریخ اجرای قانون یاد شده نسبت به پرداخت مالیات نقل و انتقال به نرخ یکدرصد برای انواع خودروهای تولید داخل و 2درصد برای انواع خودروهای وارداتی اقدام کنند. بر این اساس از خودرویی مثل پژو پارس با قیمت مصوب 165 میلیون تومان، حدود 4 میلیون تومان مالیات (مجموعا 2 درصد عوارض و یک درصد مالیات نقل و انتقال) جدید وصول خواهد شد.

پیگیریهای تازه نشان میدهد، با توجه به دوره های پرداخت مالیات ارزش افزوده، خودروسازها امکان استفاده از این منابع را برای سپردهگذاری کوتاه مدت و دریافت سود دارند. به عبارت دیگر، خودروسازها یک خودرو با آلایندگی بالا تولید میکنند و مردم باید مالیات آلایندگی آنها را بپردازند در حالی خودروساز از عواید حاصل از مالیات میتواند سپردهگذاری کند و سود بیشتری دریافت کند.

انتهای پیام/

https://sedayesanatgar.ir/vdcficdvaw6dc.giw.html

sedayesanatgar.ir/vdcficdvaw6dc.giw.html

آخرین اخبار

پربيننده ترين

۶